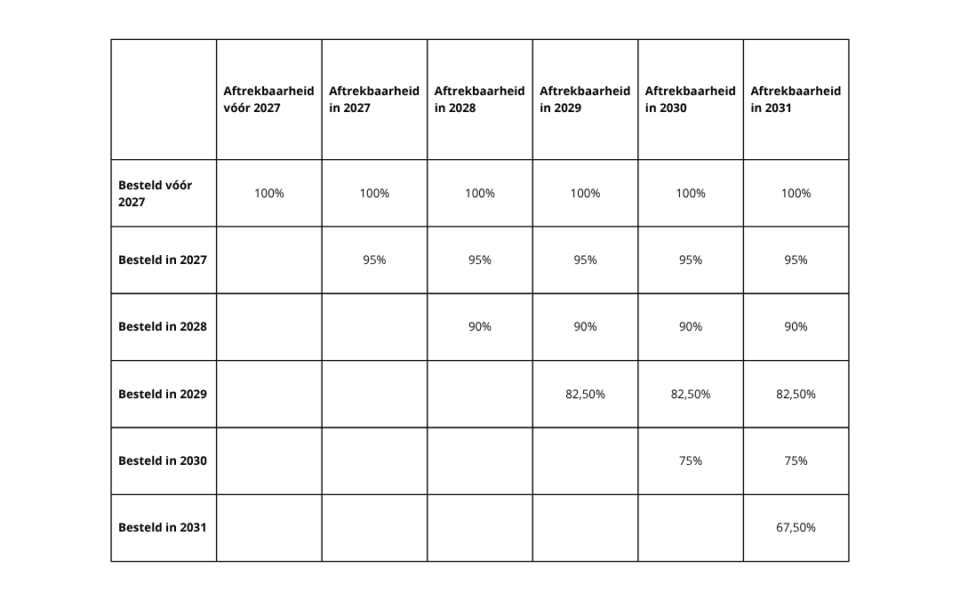

Let wel, deze nieuwe regel geldt alleen voor voertuigen die vanaf 1 januari 2026 werden besteld, gekocht of geleased. Voertuigen die eerder werden aangeschaft, blijven onder het oude regime vallen.

De hervorming geldt voor een breed scala aan voertuigen die door vzw’s worden gebruikt, waaronder personenwagens, gemengde voertuigen, minibussen en bepaalde lichte bestelwagens.

Het type aandrijving wordt bepalend: voor voertuigen met verbrandingsmotor of plug-inhybrides die na 2026 werden aangeschaft, worden alle kosten onmiddellijk belast.

Voertuigen met nul uitstoot vallen daarentegen onder een overgangsregeling, waarbij de belastbaarheid van de kosten geleidelijk wordt ingevoerd over meerdere jaren:

- 5% van de kosten is belastbaar voor voertuigen aangeschaft in 2027,

- 10% in 2028,

- 17,5% in 2029,

- 25% in 2030,

- en 32,5% vanaf 2031.

Werden ze vóór eind 2025 aangeschaft, blijven ze volledig vrijgesteld.

Belangrijk budgetair effect voor de sector

De bedragen die in de belastbare basis worden opgenomen, worden belast aan 25%, wat zal leiden tot een hogere kostprijs van voertuigen voor vzw’s. Er zijn corrigerende mechanismen voorzien om dubbele belasting te vermijden wanneer het voertuig ter beschikking wordt gesteld van een medewerker of vrijwilliger.

In het licht van deze veranderingen hebben vzw’s er alle belang bij hun mobiliteitskeuzes te anticiperen en deze nieuwe lasten in hun budgetbeheer in te calculeren.