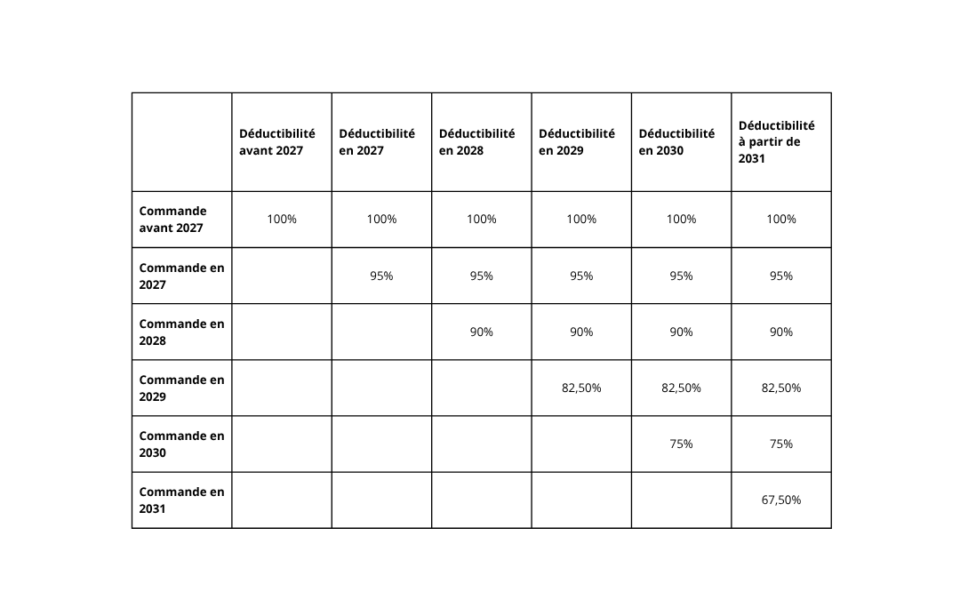

Ce qu’il faut comprendre, c’est que la date de commande “fige” le régime fiscal applicable. Un véhicule commandé en 2026 conserve donc une déductibilité totale pendant toute sa durée d’utilisation, contrairement à un véhicule commandé quelques semaines plus tard.

Ce simple décalage temporel peut générer une différence de coût significative sur plusieurs années.

Le TCO au cœur de la décision

Dans une logique de gestion moderne de flotte, le prix d’achat n’est plus l’indicateur principal. Le véritable référentiel est le Total Cost of Ownership (TCO), qui intègre fiscalité, énergie, entretien et valeur résiduelle.

Dans ce cadre, la déductibilité fiscale joue un rôle structurant. Une baisse progressive de cet avantage entraîne mécaniquement une hausse du coût net.

Les estimations montrent que cette évolution peut conduire à une augmentation du TCO pouvant dépasser 10 % à horizon long. Autrement dit, deux véhicules identiques peuvent avoir des coûts réels sensiblement différents uniquement en fonction de leur date de commande.

Commander en 2026 permet donc de sécuriser un TCO optimisé sur toute la durée du contrat.